要點:

供應來看,2月冶煉廠原料補庫速度超預期,TC反彈超預期,但礦產量仍未達快速擴產期,真正的寬鬆大概率還得去到下半年。TC的加速反彈,主因冶煉廠仍在減產趨勢中,當前冶煉廠利潤水平是否能達到支撐持續複產強驅動仍存疑。⠥楤–,月底國內某煉廠與海外礦山談成的年度加工費為60美元/幹噸,參考往年的Benchmark,該數值已創曆史新低,對長單占比高的煉廠來講,2025年的生產壓力仍不小。

需求方麵,鋅下遊初級消費市場開工表現略弱於同期,但整體下遊原料及成品庫存維持較低水平,弱現實與強預期延續。但中長周期來看,我們認為2025年或迎來中美庫存周期共振,美國製造業複蘇,中國穩經濟促消費,歐洲戰爭結束重建,有色金屬需求不容小視。雖然鋅缺少新能源等新需求點,但作為地產和基建占比最大的有色品種,在政策刺激主導的年份,需求仍不應該小視。

因此從基本麵來看,我們認為上半年鋅市場或仍在從短缺轉向過剩的階段,近強遠弱預期強化,但價格下方仍有較強支撐。宏觀方麵,短期關稅和美國經濟增速下降,帶來情緒逆風,價格波動放大,而3月初國內兩會或帶來指引。從整體節奏來看,我們仍偏向逢低買入及正套策略。

一、2月行情回顧

2月整體維持弱勢震蕩,波動率下降。市場主邏輯仍是宏觀驅動,而鋅價則由於25年偏過剩的預期,加上TC超預期回升,因此在有色金屬中表現相對偏弱。宏觀方麵,受到美國關稅政策和言論影響,美通脹預期上升,降息預期下降,美元指數在月末快速走高,但市場對下半年美經濟增速放緩預期上升。28日多國股匯迎來“黑色星期五”。國內則處於政策醞釀階段,而需求仍處於春節後的季節性回升當中,弱現實和強預期交織。截至2月28日收盤,主力2504合約收於23425元/噸,一月跌幅0.99%,期間最高24235元/噸,最低22985元/噸;LME3月鋅收於2786.5美元/噸,一月漲幅1.42%,期間最高2940美元/噸,最低2706.5美元/噸。2月整體內弱外強,滬倫比較上月回落,進口虧損小幅擴大。

二、鋅精礦市場

1、礦端新增預期較高 但實際寬鬆仍需至下半年

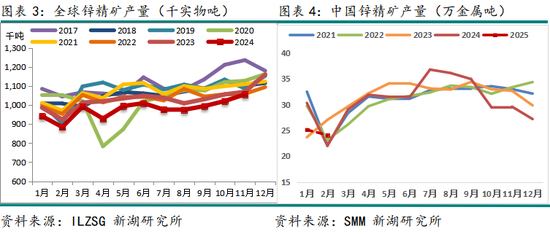

從SMM新樣本統計數據看,2025年1月我國國產鋅精礦產量為25.11萬金屬噸,環比下降2.08萬噸或7.65%,同比下降5.2萬噸或17.16%,2月產量預計在24.09萬噸,1-2月累計產量49.2萬噸,累計同比下降3.12萬噸或5.96 %。整體上來看,國內鋅礦季節性停產,產出節奏仍偏慢。⠦–𐧖†火燒雲鉛鋅礦60萬噸/年鉛鋅冶煉工程於2024年12月31日啟動回轉窯點火儀式。據我們了解分析,新料的投放仍需等至二季度回溫融化,而其配套冶煉廠實際產出,則更晚,或仍需至下半年。

海外方麵,根據ILZSG統計,2024年11月全球鋅礦產量105.57萬噸,環比增加3.49萬噸或3.42%,同比下降1.37萬噸或1.28%,2024年1-11月累計產量1076.77萬噸,累計同比下降4.10%或46.1萬噸。2024年下半年雖有一些新礦山陸續投產,但增量有限,疊加海外部分礦山礦山品位下滑,多重因素共同導致2024年海外鋅礦產量較2023年明顯下降。從2025年鋅礦新增量來看,根據部分海外上市礦企四季度財報,個別礦山與我們此前預估有所出入,但增減相抵後,基本上總產出仍與我們年報中預估一致。因此我們暫不修正年報中觀點,即2025年全球鋅礦增量仍約在55萬噸,且從新項目計劃投產時間看,基本在二到三季度。值得注意的是, 1月27日以來,剛果與盧旺達地區衝突爆發,局勢較為嚴峻,我們認為該地新投產的Kipushi礦投產速度受影響的可能性仍在增加(2025年生產指導為18-24萬噸鋅),或成為今年鋅礦新增量的最大變數。

2、鋅礦維持高進口量 煉廠原料補庫速度超預期 TC快速回升

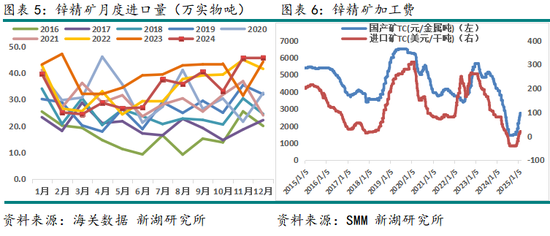

根據最新海關數據顯示,2024年1 2月我國進口鋅精礦45.73萬實物噸,環比增加0.31%或0.14萬實物噸,同比增加3.49%,1-12月累計鋅精礦進口409.71萬實物噸,累計同比降低 13.26%。12月鋅礦進口窗口維持打開,進口量達到峰值。分國別來看,進口來源國前三的國家是:澳大利亞,占比25.4%;秘魯,占比11.99%;南非,占比11%。1-2月鋅礦進口窗口持續開啟,冶煉廠也積極備儲原料,國內鋅礦到港量增加,預計進口量延續高位。

整體上來看,近期國內礦端確實有寬鬆趨勢,12月下旬以來,鋅礦TC開始明顯回升,至2月底國產鋅礦的周度加工費均價3050元/噸,較24年低點已回升1600元/噸,3月長單報價已達3100元/噸均價;進口鋅礦月度加工費回升10至35美元/幹噸。根據SMM統計,2月國內冶煉廠原料庫存升至28.44天高位,已超出正常水平,繼續采購意願下降。另外,進口鋅礦市場成交轉弱,2月28日國內鋅礦港口庫存較2月7日下降4.5萬至27.8萬實物噸。

三、精煉鋅市場

1⠣€⠥œ‹內煉廠利潤回升 複產預期提升 但長單壓力上升

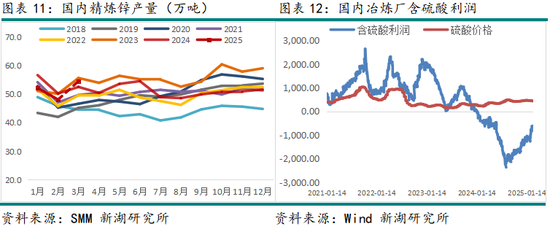

據SMM統計,2025年2月SMM中國精煉鋅產量為48.10萬噸,環比下降4.12萬噸或7.89%,同比下降2.15萬噸或4.28%,1-2月累計產量100.32萬噸,累計同比下降6.2%,略高於預期值0.4萬噸。SMM預計3月國內精煉鋅產量54.58萬噸,環比增加6.48萬噸,同比增加2.03萬噸,1-3月累計同比下降2.88%。整體來看3月冶煉廠產量增加明顯,隨著鋅精礦加工費反彈加速,除生產天數增加3天外,湖南、雲南、廣西、四川等地春節檢修恢複和陝西、青海提產貢獻主要增量;另外四川、甘肅和貴州等地檢修貢獻少量減量。新產能方麵,河南萬洋15萬噸新產能投產時間在4月或5月,具體時間仍未定。

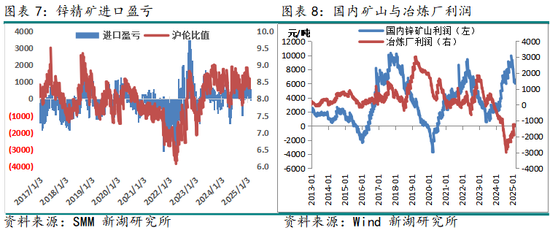

從煉廠利潤來看,當前鋅價水平下,3000元/噸的加工費,煉廠盤麵虧損1000元/噸,但算上硫酸及其他副產品收益,煉廠綜合收益已扭虧為盈,這也給了市場對後續產量提升較大的預期。但我們認為上半年仍或有預期差的產生,一方麵是在礦實際大幅提升預期在下半年,煉廠提產後能否帶來TC的持續回升,在當前利潤水平下,煉廠能否保持高複產驅動。另一方麵,據消息稱,目前國內某煉廠與海外礦山談成的年度加工費為60美元/幹噸,參考往年的Benchmark,該數值已創曆史新低,也就是說,對長單或者說長單占比更高的海外煉廠來講,2025年的生產壓力更大。

2、⠦䖥†𖧅‰減產壓力加大 2024年全球精煉鋅供應超預期短缺

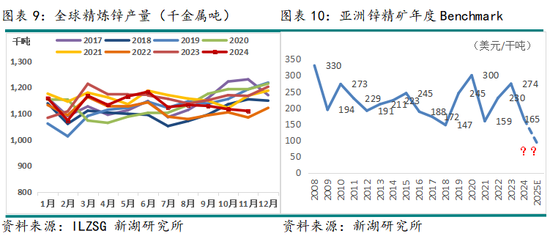

國際鉛鋅研究小組(ILZSG)數據顯示,2024年11月全球精煉鋅產量為110.94萬噸,環比下降0.60%或0.67萬噸,同比下降5.74萬噸或4.92%,1-11月累計產量1248.97萬噸,累計同比下降1.64%或20.78萬噸。另外最新數據顯示,由於產量下降,2024年全球鋅市場從上年的過剩31萬噸轉變為短缺6.2萬噸,略超預期。

消息方麵,2024年12月18日,日本Toho Zinc宣布將在2024財年末關閉其年產能10萬噸的鋅冶煉廠,但實際上其產量從7月已開始下降,關閉前月產量已降至4000多噸,2月14日財報重申虧損持續,關閉計劃不變。另外,韓國Young Poong已於2月下旬關閉其 32.5萬噸/年的 Seakpho 冶煉廠60天;TeckResources於1月20日宣布,其精煉產量將在2025年下降10-25%。

3、鋅錠進口窗口維持關閉 進口流入量減少

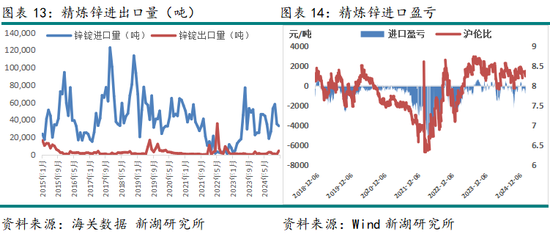

根據最新得海關數據顯示,2024年12月精煉鋅進口3.29萬噸,環比下降0.23萬噸或6.31%,同比下降45.94%,2024年精煉鋅累計進口44.57萬噸,累計同比增加17.22%,12月精煉鋅出口0.44萬噸,即12月精煉鋅淨進口2.85萬噸,全年淨進口42.89萬噸。1-2月,鋅錠進口窗口開啟時間有限,加上春節假期因素,預計進口鋅錠流入量或表現持穩,整體鋅錠供應無顯著增加。

4、海內外庫存水平接近一致 整體庫存水平偏低

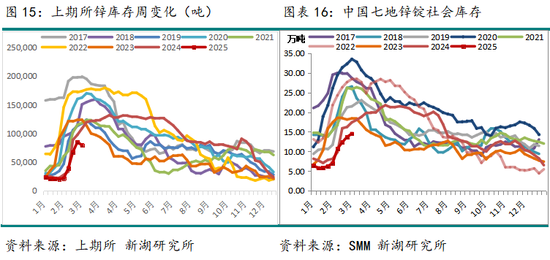

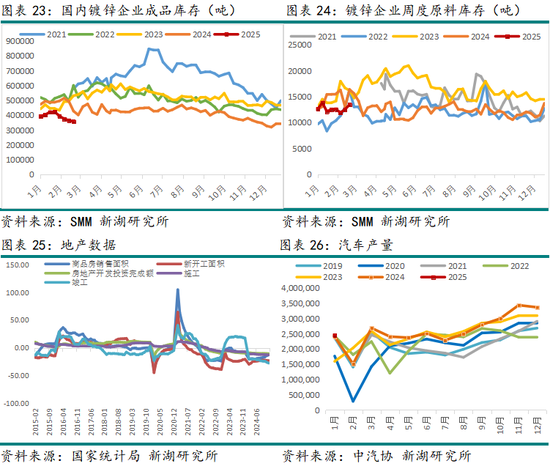

國內庫存方麵,據SMM數據,截止2月27日,鋅錠七地社會庫存為14.53萬噸,較1月30日增加7.49萬噸,春節前後六周共累庫7.9萬噸,創下2017年以來最低累庫且庫存總量處於曆史絕對低位。上期所庫存方麵,截止2月28日上期所鋅錠庫存79391噸,較上月增長57610噸,倉單回升至16951噸。整體來看,國內現貨回落至貼水,後續或有繼續交倉回補,但整體上顯性庫存維持絕對低位,需密切關注國內春節後去庫拐點出現時間及去庫斜率。我們預計今年累庫峰值或在15萬噸以下,並迅速迎來去庫拐點。

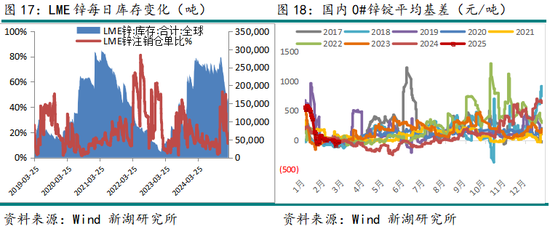

海外庫存方麵,LME庫存自去年12月以來已連續去庫超11萬噸,截至2月28日,LME全球鋅庫存164,425噸,較上月下降16300噸,降幅9.02%,回到23年11月水平。而本月LME倉單注銷倉單比連續回落,維持在相對低位,月末有回升跡象,倉單集中度再度有回升跡象。

整體來看,鋅錠全球庫存水平小幅下降,整體內外結構有所改善。

四、下遊需求

製造業表現強於建築業 政策托底需求預期

國內需求方麵,本月下遊主要為春節停產及複產複工階段,節前及放假期間開工好於近3年同期,但節後複⠥𗥧•夸及預期。具體來看,本周鍍鋅、氧化鋅企業開工相對較好,壓鑄鋅合金複工較晚。但從原料及成品庫存來看,下遊企業庫存水均在較低水平。從領先的宏觀指標來看,1月信貸需求強勁,地產銷售改善,且從周期來看,2025年美國製造業複蘇,中國經濟刺激,歐洲戰爭結束重建,有色金屬需求不容小視。雖然鋅缺少新能源等新需求點,但作為地產和基建占比最大的有色品種,在政策刺激主導的年份,需求仍不應該小視。因此我們對後續需求仍不悲觀。

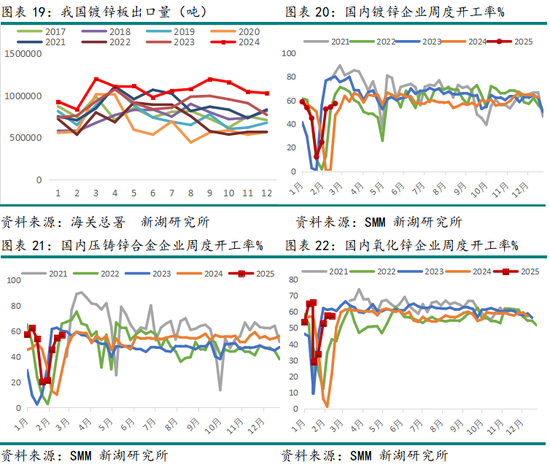

具體分版塊來看,鍍鋅方麵,根據SMM統計,2月鍍鋅企業周度平均開工率為47.2%。企業十五之後基本都已開工。訂單方麵,鍍鋅管方麵,終端下旬陸續複工,鍍鋅管需求邊際性轉好,整體南方訂單好於北方,部分農業管仍需求較好,鍍鋅管企開工率有所增加。鍍鋅結構件來看,鐵塔企業訂單有所下滑,大部分訂單在年前結束,小部分企業為年前剩餘訂單,雖一二月都有招標但落實到鍍鋅企業仍需時間,光伏仍在靜默期,預計招標在三四月開啟,部分結構件出口訂單仍然較為穩定。出口方麵,據最新海關數據顯示,我國2024年12月鍍鋅板出口量為103.03萬噸,環比下降1.52%,同比提升33.58%,2024年1-12月累計鍍鋅板出口量為1274.65萬噸,累計同比增加18.73%,在原料及成品庫存方麵,下遊采買積極性不高,剛需補庫為主,成品庫存維持下降至近5年新低。

壓鑄鋅合金方麵,2月SMM周度平均開工率為44.57%。終端表現上,房地產小五金訂單當前整體仍處恢複階段,受鋅⠥ƒ⥋•影響較大;科技板塊訂單,如光模塊、電子元件訂單下旬表現好轉;同時有⠤孥應出口訂單近期表現整體一般,受特朗普關稅影響企業對出口訂單後續走勢持謹慎態度。原料方麵,本周鋅價整體維持震蕩態勢,企業剛需備庫原料庫存基本與上周持平。成品庫存方麵,受大廠本周訂單好轉,壓鑄鋅合金成品庫存減少較多。當前下遊需求仍在恢複。

氧化鋅方麵,2月SMM氧化鋅周度平均開工率為50.37%。訂單方麵,大廠輪胎訂單因客戶較為穩定相對正常,但部分小廠反應訂單仍在恢複;陶瓷訂單方麵,房地產當前整體市場需求較淡使得陶瓷訂單仍未完全好轉;飼料訂單因今年未受到豬瘟等外部因素幹擾整體表現優於去年同期;此外在電子產品訂單和化工產品訂單如脫硫劑等方麵因今年國內政策支持和市場需求較好使得此類訂單近期表現不凡。整體月末氧化鋅開工已恢複至較平穩狀態。

五、後市展望

供應來看,2月冶煉廠原料補庫速度超預期,TC反彈超預期,但礦產量仍未達快速擴產期,真正的寬鬆大概率還得去到下半年。TC的加速反彈,主因冶煉廠仍在減產趨勢中,當前冶煉廠利潤水平是否能達到支撐持續複產強驅動仍存疑。⠥楤–,月底國內某煉廠與海外礦山談成的年度加工費為60美元/幹噸,參考往年的Benchmark,該數值已創曆史新低,對長單占比高的煉廠來講,2025年的生產壓力仍不小。

需求方麵,鋅下遊初級消費市場開工表現略弱於同期,但整體下遊原料及成品庫存維持較低水平,弱現實與強預期延續。但中長周期來看,我們認為2025年或迎來中美庫存周期共振,美國製造業複蘇,中國穩經濟促消費,歐洲戰爭結束重建,有色金屬需求不容小視。雖然鋅缺少新能源等新需求點,但作為地產和基建占比最大的有色品種,在政策刺激主導的年份,需求仍不應該小視。

因此從基本麵來看,我們認為上半年鋅市場或仍在從短缺轉向過剩的階段,近強遠弱預期強化,但價格下方仍有較強支撐。宏觀方麵,短期關稅和美國經濟增速下降,帶來情緒逆風,價格波動放大,而3月初國內兩會或帶來指引。從整體節奏來看,我們仍偏向逢低買入及正套策略。

新湖期貨研究所

分析師:柳曉怡(鉛鋅)

執業資格號:F3041999

投資谘詢資格號:Z0015277

審核人:孫匡文

審核人執業資格號:F3007423

審核人投資谘詢資格號:Z0014428

发布评论